従業員が1名以上いる事業所は、法人でも個人事業主でも、

平成28年1月から社会保障・税・災害対策分野の行政手続きでマイナンバーが必要になります。

従業員が1名以上いる事業所では、例えば以下のような手続きでマイナンバーが必要となります。

| 入社時 | 健康保険や雇用保険、年金等の加入手続 |

|---|---|

| 在籍時 | 従業員の給料から源泉徴収した税金の納付 |

| 結婚等による氏名変更時における保険等の変更届の提出 | |

| 育児休業・介護休業における給付金の支給申請 | |

| 退社時 | 健康保険や雇用保険等の喪失届 |

| その他 | 外部の方に現行執筆を依頼して報酬を支払う場合 |

これらの手続きにマイナンバーを利用するにあたって、

各事業所では従業員や扶養家族等のマイナンバーを収集しなければなりません。

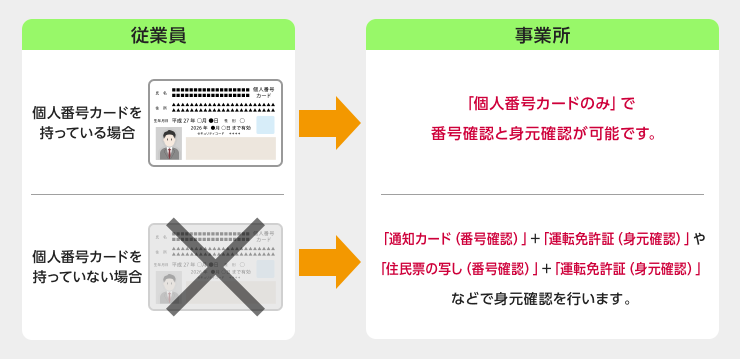

マイナンバー収集にあたっては、以下の対応が求められています。

詳細はこちらをご確認ください。

本人確認の措置(PDF)

(※マイナンバー社会保障・税番号制度 - 内閣官房 よくある質問 4-3本人確認より)

マイナンバー法の施行にあたって、まず社内においては、

どの業務にマイナンバーを使い、それらは「誰が」担当するのかを明確にする必要があります。

また、マイナンバーを取り扱うにあたっては、基本方針と取扱規定(ルール)も定める必要があります。

さらに、重要な個人情報となるマイナンバーを取り扱うにあたっては、

マイナンバーを直接取り扱う社員のみならず、全従業員がルールを明確に理解することが重要です。

マイナンバーは重要な個人情報であることから、適切な管理も求められます。

ガイドラインでは、組織体制や人員のみならず、マイナンバー漏洩防止にあたって

いわゆる「物理的安全管理措置」「技術的安全管理措置」についても対応を検討する必要があります。

物理的安全管理措置とは、たとえば以下のような対応が想定されています。

技術的安全管理措置とは、たとえば以下のような対応が想定されています。

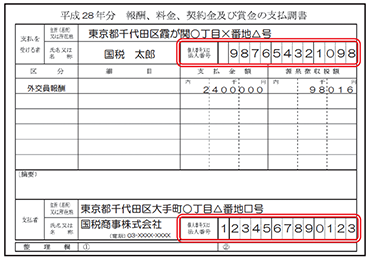

マイナンバーは申告書や法定調書などを提出する場合に記載する必要があります。

法定調書にはマイナンバーの欄が追加されます。 また法定調書とともに提出する合計表にも必要となります。

(出典:国税庁「法定調書提出義務者・源泉徴収義務者となる事業者のための社会保障・税番号制度の概要」)

現行のA6サイズからA5サイズに変更になります。

また本人交付用の源泉徴収票に支払者の番号は記載しません。